核心观点:

1、国内外宏观形势复杂多变,多数大宗商品价格在全球经济下行压力之下大幅下跌,同时以石油、天然气为首的化石能源价格却居高难下,受此影响,作为钢铁行业上游原料,焦煤、焦炭价格仍较坚挺,成本与需求之间的博弈仍在加剧,从量价关系角度看我国钢铁行业已步入新一轮“萧条”周期 。

2、我国城市化逐步完成,粗钢产量已迎来下降拐点,钢铁供给匹配需求结构变化将是钢铁企业突出重围的重要法宝。在工业化进程中,固定资产形成额增速和粗钢产量增速的相关关系会逐步减弱,粗钢产量增长点将逐步由建筑用钢转向制造业用钢。

3、未来电炉炼钢将迎来大发展。在“碳达峰”、“碳中和”的背景下,中国钢铁行业将降低化石能源消耗,加快能源的电气化,政策方面也利于电炉冶炼的发展。

4、钢企投资走向海外,高端产品走向海外,不断提高附加值产品出口比例将是未来钢铁行业发展的重要出路。。

5、钢铁产业链已经进入供需双降的“萧条”周期,未来2-3年,煤焦、铁矿及废钢等原料价格大概率将进一步回归合理区间,废钢与铁水的价格也将共振下行,随着我国电力工业的发展,电炉炼钢占比提升对废钢的需求量将进一步增加,未来废钢供需格局将进一步优化。

6、国内钢铁产能过剩的问题一直存在,对于控制钢铁产能释放,大范围的行政手段干预的可能性较小,唯有市场化的规律才能降低有效供给,吨钢利润将成为钢铁供给的调节器 ,在此过程中市场反复寻求供需平衡。

概述:事物发展变化离不开周期规律,经济发展如此,钢铁行业的发展亦是如此。新中国成立以来,我国钢铁工业经历了从无到有、从弱到强的变化,与国家经济发展和社会进步紧密相连,如今的中国钢铁业,已占据世界钢铁业的“半壁江山”,而今,我国钢铁工业正处在从钢铁大国向钢铁强国转变的历史性关键节点,已经迈入进入新的发展时期。“十三五”以来,国家提出供给侧结构性改革,钢铁行业结束粗放发展模式开始向高质量发展转变,中频炉“一刀切”,落后产能剔除后,钢铁行业迎来改革及逆周期调节的红利,行业效益逐步好转,改革成效明显。

进入“十四五”,国家对于钢铁行业发展提出了更高要求,在全球气候变暖问题日趋严峻的背景下,我国提出2030年实现“碳达峰”、2060年实现“碳中和”的宏伟目标,在此目标下,我国钢铁行业发展有了新的方向,绿色高质量发展将成为未来钢铁行业发展的主基调。

2022年,全球新冠疫情防控形势仍然严峻,今年3月以来,国内疫情出现多点爆发不利局面,俄乌冲突愈演愈烈,国际局势纷繁复杂,受房地产投资下行及疫情多重因素影响,国内经济面临极大的增长压力,钢铁行业产销量也受到较大影响。在此背景下,钢铁行业迎来重大发展机遇的同时也面临着诸多挑战。本文将从周期角度浅谈绿色高质量发展的历史新要求下的钢铁行业将面临怎样的发展。

一、近年来我国钢铁产业链基本面情况回顾

1、原料价格变化情况回顾

近十几年来,同属黑色产业链,焦煤、焦炭、铁矿石价格变化高度相关,煤焦及铁矿石价格波动作为钢铁原材料,价格波动经历的周期大体类似,但幅度略有差异,焦煤、焦炭的价格波动幅度明显大于铁矿石。

焦煤作为焦炭的上游原材料,其价格波动基本一致,近20年来,焦炭中位价格大约为2000元/吨左右,焦煤在1500元/吨左右,铁矿石在650元/吨左右。

图1:焦煤、焦炭、铁矿石价

数据来源:钢联数据

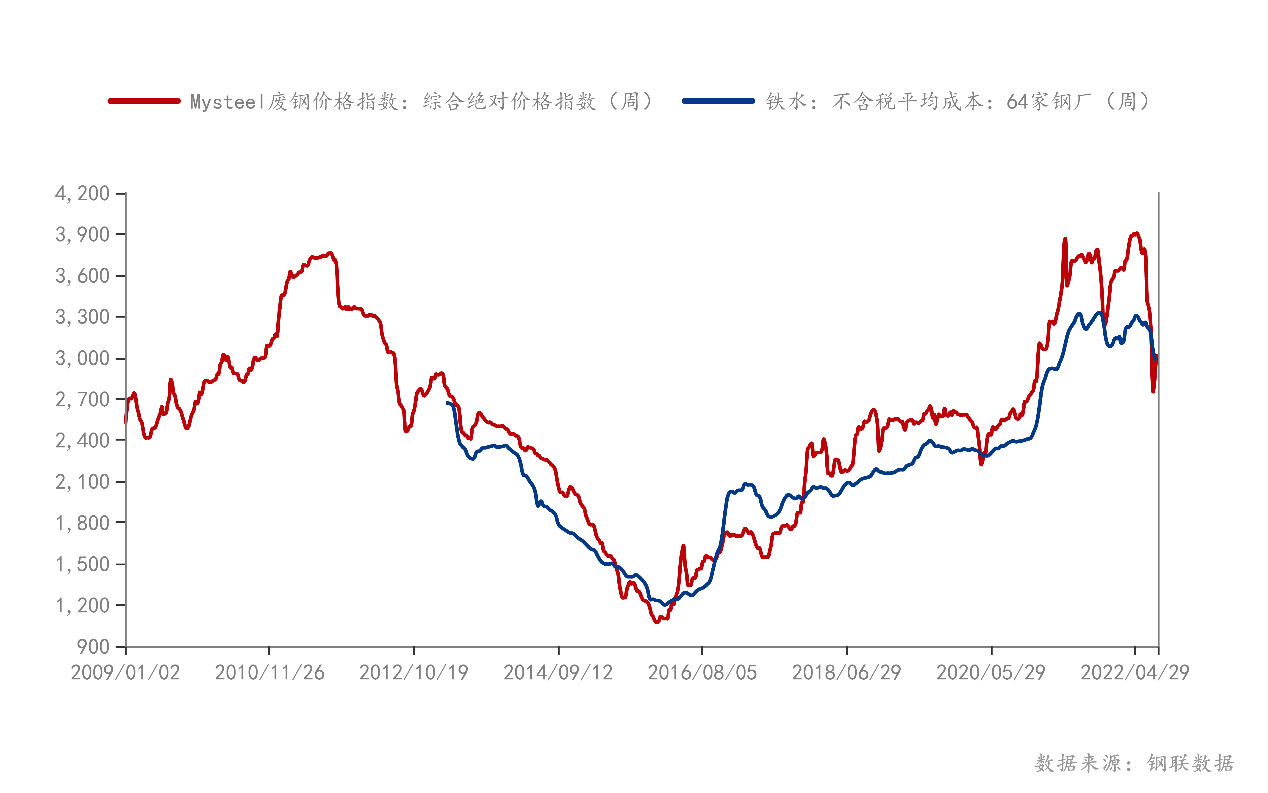

2、铁水成本及废钢价格变化情况

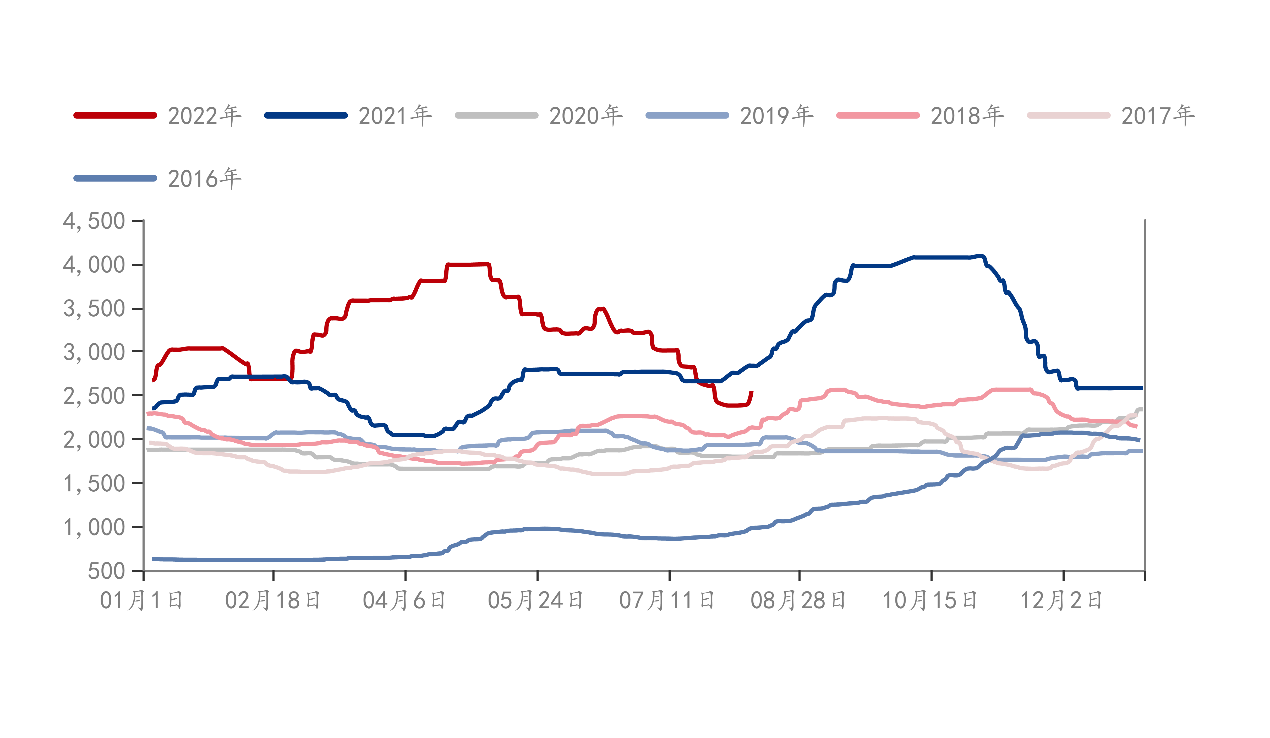

近十年来,铁水成本与废钢价格维持极高的相关性,大多数阶段废钢价格均高于铁水成本,其中仅在2017-2018年铁水成本明显高于废钢价格,而此时正处在政策上对打击地条钢的阶段,中频炉一刀切后,废钢需求大幅下滑,废钢供过于求,铁废差由正转负。同钢材价格不同之处在于,近十年作为钢材原料,铁水和废钢价格波动趋势性更为明显,波动幅度更大,其中废钢价格最高点出现在2021年4月29日,价格为3906元/吨,最低点在2015年12月31日,价格为1074元/吨,高低差波动幅度近4倍;铁水成本价格最高点出现在2021年11月5日,成本价格为3318元/吨,最低点在2016年2月5日,成本为1200元/吨,高低差波动幅度接近3倍左右。显然废钢价格在历史价格波动中幅度更大。

图2:铁水成本与废钢价格变化

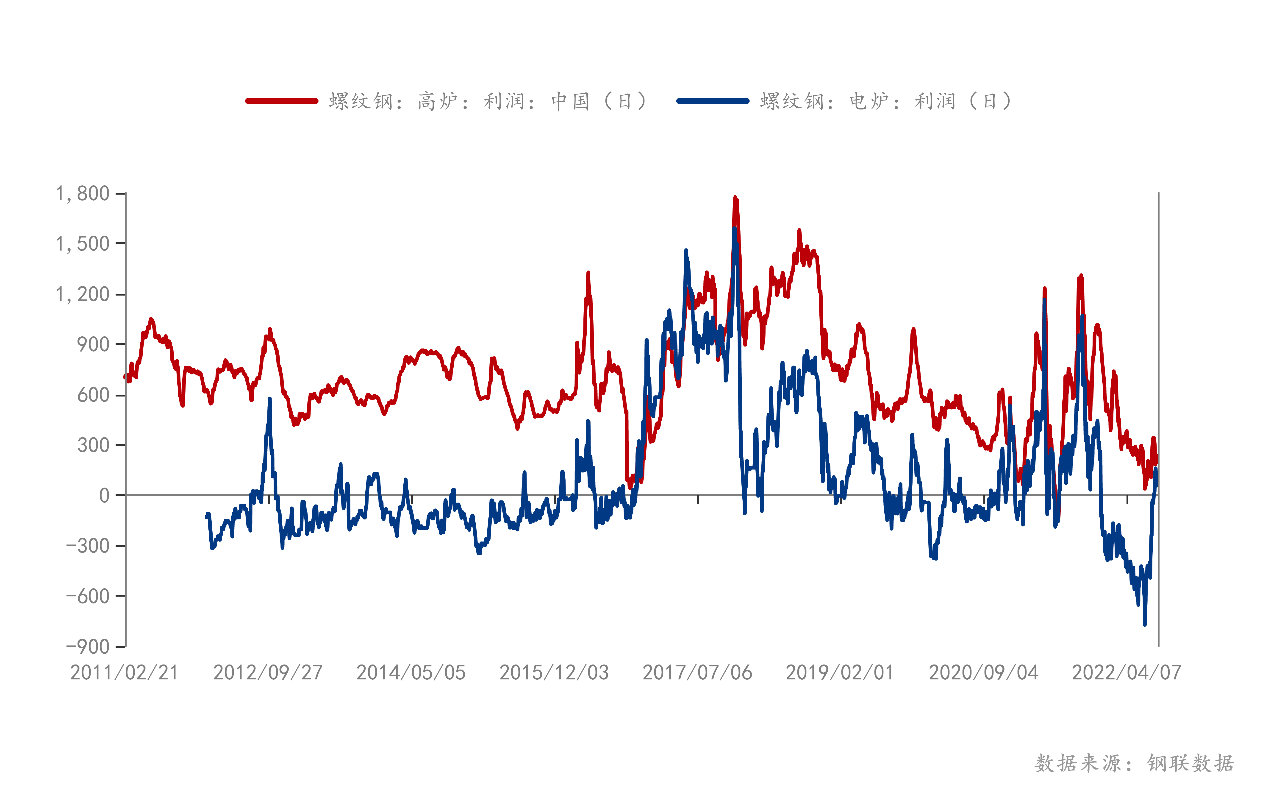

3、钢材利润变化情况

从利润角度来看,近十年来,高炉利润稳定性远高于电炉利润水平,分阶段看,长流程钢厂螺纹钢即期利润中位线大概在500元/吨,2011-2015年维持在600元/吨左右的水平,虽然当时处在下降周期下,但基本上长流程钢厂在产品定价上为避免价格下行带来亏损多数都能保证一定的利润,进入2016年,钢材价格开始反弹,其利润波动速率明显加快,2017-2018年,吨钢利润一度突破1000元/吨,期间,短流程电炉炼钢的利润与长流程炼钢利润几乎无异,这一点也是由于当时电炉炼钢产能大量去除,废钢价格低所致,除此阶段外,电炉炼钢利润基本处在盈亏线上下徘徊。

图3:高炉与电炉利润变化情况

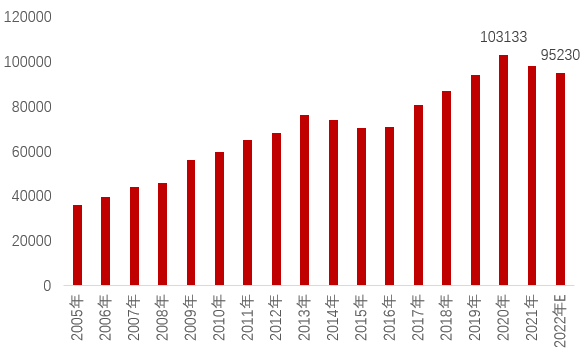

4、粗钢产量变化情况

进入20世纪以后,我国粗钢产量基本维持逐年增长态势,在全球粗钢产量占比中不断提升。

图4:中国粗钢产量变化情况

数据来源:钢联数据

2020年,我国粗钢产量达到有史以来最高水平,年产粗钢10.53亿吨,同2001年相比,20年增长超7倍,同时,我国在全球粗钢产量占比也从20%一直提高到2020年的57%,而2013年以后,占比持续高于50%,2021年我国粗钢产量虽略有下降,但占比仍在53%,我国钢材产量占据全球产量“半壁江山”,是世界上最大的铁矿石消费国,煤炭消费国。

图5:中国粗钢产量占世界粗钢产量比例(单位:千吨)

数据来源:钢联数据

5、钢材净出口及表观消费情况

近年来,我国钢材出口波动较大,2005年以前,我国钢材仍存在大量进口,随着国内钢铁产能不断增加,2006年开始,我国钢材净出口量始终保持正数,2009年出现大幅下滑则是受到全球金融危机影响,世界各国经济萎靡,需求下滑,出口不畅,而后多年我国钢材出口一直保持高速增长状态,2015年出口量超出1亿吨。当然,如此高的出口量,究其原因,一方面是国内钢价大幅下降提高了我国钢材出口的竞争力,另一方面,出口利润高于内销,导致多数钢厂把市场转向海外。

图6:中国钢材净出口变化情况(万吨)

数据来源:钢联数据

图7:中国粗钢表观消费量变化

数据来源:钢联数据

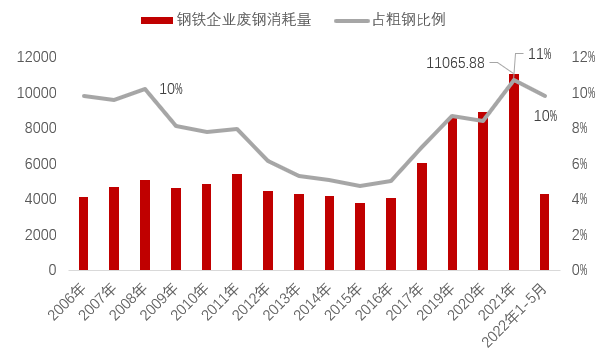

6、废钢消费量与粗钢产量的变化情况

2006年-2016年这11年间,我国废钢消费量基本维持在4000万吨上下,废钢消费量占粗钢产量的比例基本呈现逐年下降的趋势,至2015年,废钢消费量仅占粗钢产量的5%,一方面,这10年间处在我国高炉炼钢产能大幅增长的历史时期,废钢使用比例相对较低;另一方面,废钢价格长期高于铁水成本,导致废钢入炉比例较低。

2017年开始,我国废钢消耗量大幅增长,废钢消耗量占粗钢产量比例逐年大幅增加,至2021年,比例高达11%,为历史最高水平。

图8:钢铁企业废钢消费量及占粗钢产量比例情况(单位:万吨)

数据来源:钢联数据

二、从量价关系角度看我国钢铁行业已步入新一轮“萧条”周期

按照经济周期理论,一般分为繁荣、衰退、萧条和复苏四个阶段,在图形上表现衰退、谷底、扩张和顶峰。在市场经济条件下,经济形势的周期性变化,时刻影响着各行各业的兴衰荣枯。钢铁行业亦是如此,钢铁行业内投资与消费之间的变化是引起钢材价格变化的主要原因,通过经济周期分析可以看到,消费增加、投资尚未启动时为经济周期复苏阶段;消费持续增加,投资也快速增加为经济周期高涨阶段;消费降低、投资惯性增加为经济周期开始衰退阶段;消费和投资都下降为经济周期萧条阶段。

近20年来,按照我国钢材价格的变化规律来看,2000年-2015年钢材价格已经走过了一个完整的周期,十三五以来开始迈入第二个运行周期,从目前价格表现及消费投资表现来看,现阶段钢铁行业正处在繁荣期向衰退期过度的阶段。

90年代中后期至2002年,我国钢铁产量及消费量停滞不前,价格震荡下滑,行业整体处在衰退期。

2001-2006年,在此期间,我国正式加入WTO以后,国内经济发展突飞猛进,GDP增速一度突破10%,粗钢产量由2002年的2亿吨,于2006年仅仅4年间便实现了翻番,粗钢产量达到4.2亿吨,钢材价格从2400元/吨附近一度涨至4600元/吨一线的水平,钢铁行业整体处于复苏周期。

图9:钢材综合价格指数变化

数据来源:钢联数据

2006-2008年,钢铁行业开启了长达3年的繁荣期,在此期间,我国基础设施建设突飞猛进,房地产开发进入加速期,钢铁行业需求快速增长,与此同时,我国粗钢产量同步增加,至2011年我国粗钢年产量达到6.8亿吨。在此期间,我国经历了2008年全球经济危机,钢材价格在一度创出历史新高后,价格在短短半年间跌幅超过2500元/吨。

2009-2011年,经历了2008年全球金融危机,虽然我国出台4万亿投资计划刺激经济,但钢铁行业整体仍处在阵痛期,钢铁产能过剩,中频炉乱象问题开始出现,钢价虽然在政策逆周期调节下出现震荡上涨,但也在为未来几年的钢价下跌带来的较多的隐忧。

2012-2015年,我国钢铁行业经历了历史至暗的4年,在前面的几个阶段,钢铁行业积累了大量过剩产能,粗钢产量连创高峰,至2015年,我国统计的粗钢产量为8.2亿吨,此外,近1亿吨的地条钢未纳入统计数据。一方面,钢铁产能出现了严重过剩,钢铁供过于求;另一方面,地条钢的存在,使得市场处在略币驱逐良币的竞争当中,正规产能无法得到释放,众多钢企资产状况逐年转差,在此阶段,价格出现快速下降,最低时,钢材价格甚至低于2000元/吨,也是人们常说的跌到了白菜价。

2016-2018年,政策上我国开始逆周期调节,主动开启了钢铁行业供给侧改革,第一步便是全面取缔地条钢,地条钢的取缔,使得钢铁供给快速收缩,加之房地产开发进入了最后的疯狂,开发商大肆买地开发房地产,同时, “铁公基”等基建领域投资保持高增长,钢铁行业进入价量齐升阶段。

2019年-2021年,在此期间,我国粗钢产量及表观消费量达到历史最高水平,2020年我国粗钢产量达到历史最高10.5亿吨。同年,新冠疫情在全球范围内爆发,为应对疫情对经济的影响,全球均开启了一轮货币宽松,全球经济开启复苏之路,大宗商品价格应声上涨,市场供需同步增加,2021年5月12日,钢材价格超过2008年最高点,普钢价格指数最高达到6634元/吨。

进入2022年,国内外形势纷繁复杂,国内房地产投资大幅下行,国外欧美等经济体进入了漫长的加息周期,同时,俄乌冲突加剧了全球范围内的地缘政治紧张,一方面,大多数大宗商品价格在全球经济下行压力之下大幅下跌,但同时以石油、天然气为首的化石能源价格却居高难下,受此影响,作为钢铁行业上游原料,焦煤、焦炭价格仍较坚挺,成本与需求之间的博弈仍在加剧,从量价关系角度看我国钢铁行业已步入新一轮“萧条”周期 。

三、新形势下我国钢铁行业发展趋势展望

1、钢铁产量将逐步进入下降周期,供给侧结构性改革向更深层次推进

2021年,我国城镇常住人口为91425万人,城镇化率为64.7%,已处在城市化发展的中后期,虽然发达国家城市化率基本在80%以上,但我国目前的人口结构老龄化较为严重,其中农业人口老龄化更为严重,同时由于各地的城镇化水平差别很大,欠发达地区城市化过程未来会有一部分钢铁需求的增量,但整体房建投资下行的趋势几乎已经确定,因此我国的粗钢产量也开始进入了下降周期。

从美日等发达国家的发展来看,在城市化率高速发展阶段,基础设施建设、房屋建设等带来对钢铁的较高需求,粗钢产量增速与建筑业产值增速会呈现正相关关系。在城市化进程基本完成后,来自城市化发展对钢铁的需求也会相应减弱,制造业的发展会带来对钢铁较为明显的需求,粗钢产量的增速和制造业会呈现较强的正相关关系。

中国城市化逐步完成,钢铁行业积极推进“去产能”和升级转型,在工业化完成阶段,固定资产形成额增速和粗钢产量增速的相关关系会逐步减弱,粗钢产量需要寻找新的增长点,才能实现新的提升。而中国正践行中国制造 2025 计划,随着相关科技水平的提升,以及制造强国战略的稳步推进,中国制造业将成为钢铁行业进一步发展的重要支撑。

图10:中国粗钢产量变化预测

数据来源:钢联数据

2、用钢结构或从建筑用钢需求向制造业需求迎来转变,特钢领域发展潜力巨大

如何增加钢铁材料在制造业特别是高端制造业的应用是目前我国钢铁行业面临的问题。面对现在中国钢铁高附加值和高技术含量的品种供给不足的问题,我国钢铁企业将着力提升自主创新能力和创新成果转化能力,提升钢铁行业产品质量、加快钢铁行业从低附加值产品到高附加值产品的转型发展,从产能结构上向大而优和高端产品集中。

从总量上来看中国特钢需求增长空间巨大。制造业转型升级以及智能化直接刺激国内特钢需求,中长期来看特钢产业前景向好。对标发达经济体钢铁产业发展,我国特钢目前占比较低,优特钢企业粗钢产量占全国粗钢产量比例也才不到 15%, 未来 10-20 年特钢行业将迎来较快发展。从结构上来看,不锈钢和高端产品供给不足,2021年不锈钢占特钢产量的比例仅为6%,未来占比有望进一步提升。汽车业等特钢下游行业对不锈钢、合金结构钢等高性能、高精度的特钢产品的巨大需求将刺激特殊钢产量和质量的提升。

3、钢铁企业兼并重组之路或进一步加快,钢企海外扩张空间较大

政策方面,我国积极推进钢铁行业兼并重组。未来中国钢铁行业将推动民企和国企的重组以及区域间的重组,通过钢企专业化整合和高质量重组,逐步提升中国钢铁行业的集中度。钢铁行业通过整合,提高协调能力,在技术创新领域不断突破,从而提升产品附加值,增强企业市场核心竞争力并优化产业结构。未来5-10年,我国钢铁产业集中度(TOP10)会逐步提升到 60%以上,这也为制造业的创新化提供充足的高端钢铁原料。

对于国内需求而言,未来的增量空间有限,而非洲及东南亚等欠发达地区城市化发展程度还有较大空间,未来这些发展中国家基础设施建设、房地产等房建投资将成为全球钢铁消费主战场,而我国钢铁企业可将目标投向这些国家和地区进行投资和扩张。

4、“双碳”背景下电炉炼钢将成为新的发展趋势,废钢资源增量空间巨大

中国人均钢铁积蓄量经历了一定时期的低速增长期随后迎来高速提升时期。1978 年改革开放以来,我们钢铁工业迎来高速发展时期,到 2000 年,钢铁积蓄量已经达 17.66 亿吨,接近美国 1965 年的水平,但人均钢铁积蓄量较低, 仅为 1.3 吨。经过 21 世纪的高速发展,截至 2021 年我国钢铁积蓄量达 114 亿吨,人均钢铁积蓄量约为 8.1吨。按照此趋势,预计 2022 年就能达到8.8 亿吨。

回顾美日等发达经济体钢铁行业发展历史,当钢铁积蓄达到一定规模(美日人均钢铁积蓄量在 8-9 吨水平),同时,电力工业大力发展后,电弧炉炼钢的比例会不断上涨并超过转炉炼钢。但中国目前电弧炉炼钢占比较小,在10%以下。一方面,我国电弧炉短流程炼钢技术未取得实质性突破,炼钢成本高于长流程炼钢;另一方面,由于我国工业化时间较短,钢铁报废需要时间,导致废钢资源相对短缺,过去电力供应也较为紧张,短流程炼钢发展受限。近年来,我国电弧炉转炉化受到追捧,相关专利不断涌现,电弧冶炼节奏加快。

在“碳达峰”、“碳中和”的背景下,中国钢铁行业将降低化石能源消耗,加快能源的电气化,政策方面也利于电炉冶炼的发展。根据中国废钢铁应用协会预测,2025 年废钢资源总量 3-3.2 亿吨,2030 年废钢资源量 3.5-3.8 亿吨,到 2030 年,废钢的资源量将占到钢产量的40%做左右,这会为我国电炉炼钢的发展提供充足的废钢资源。

5、我国钢材出口结构有望从低端逐步转向高端

以新能源汽车业、智能家电为代表的高端制造业的发展或能推动国产钢铁高端化,推动特殊钢材产量和出口的提升。我国目前正积极推进刚铁行业兼并重组,钢铁质量和国际竞争力将逐步加强,这将助力钢铁产品高端化;我国也在积极提升制造业的创新水平,增加产品的附加值。因此,未来我国出口结构会由低端粗钢的出口转向高附加值的高端钢铁产品的出口。

四、2022-2025年钢铁行业基本面情况预测

1、铁矿石价格价格将回归合理区间

铁矿石方面,我国作为铁矿石最大的消费国,在粗钢产量下降的大趋势下,全球铁矿石供应将大概率呈现宽松局面,加之近年来我国在海外不断开发铁矿石资源,同时在铁矿石定价权等领域已经有较大突破,铁矿石人民币结算也为我国在铁矿石定价上带来了主动优势,对于维护铁矿石价格稳定,稳定国内钢铁企业经营风险将有重要意义。

图11:近年来铁矿石绝对价格指数变化情况(单位:元/吨)

数据来源:钢联数据

2、煤焦价格短期仍较坚挺,中长期回落空间较大

焦煤、焦炭方面,短期受到俄乌局势影响,天然气、石油等化石燃料价格居高不下,从而传导到全球煤价上,虽然美联储进入加息周期后全球大宗商品价格进入下行通道,但煤焦价格相较其他品种降幅相对较小,同时近两年我国在煤炭领域进行供给侧改革,对焦煤及焦炭供应影响较大,在此过程中加速了焦炭价格上涨,从中长期来看,焦炭价格回归是大概率事件,从近年来焦炭价格表现来看,焦炭价格中位水平在2000元/吨左右,届时铁水成本将进一步下移。

图12:焦炭价格指数季节性变化情况(单位:元/吨)

数据来源:钢联数据

3、废钢价格弹性较大,中长期随铁水成本仍有下行空间

一方面,随着我国城市化进一步推进,由于钢铁存量资源丰富,未来城市更新及改造过程中废钢资源将进一步增加,废钢供应量占粗钢产量比例将逐步提升;另一方面,随着国家对钢铁企业环保要求提高,同时电炉炼钢技术不断进步,电炉炼钢占比提升对废钢的需求量将进一步增加。由此来看,未来废钢供需格局将进一步优化。

对于废钢的价格而言,仍是短多长空的格局,短期来看,电炉炼钢利润好转,废钢需求改善,价格仍有一定的反弹空间,但中长期而言,铁水成本与废钢价格仍会形成共振,铁水成本的下移必将导致废钢价格下行,中长期废钢价格仍处在下行通道当中。

图13:废钢价格指数季节性变化(单位:元/吨)

数据来源:钢联数据

4、萧条周期下钢材价格下行趋势难改,吨钢利润将成为钢铁供给的调节器

回归到宏观视角,商品价格跟货币供应呈正相关关系,在全球货币政策收紧的大背景下,大宗商品价格下行趋势或将延续。对于钢铁价格而言,价格水平下移将是进几年行业的主旋律,主逻辑是全球经济面临较大的下行压力,需求下行对产业链上下游的传导将会持续。

国内钢铁产能过剩的问题一直存在,对于控制钢铁产能释放,大范围的行政手段干预的可能性较小,唯有市场化的规律才能降低有效供给,那便是吨钢的利润水平,当吨钢利润持续扩张的时候,钢厂产能释放导致供过于求,价格便进入下行通道,当利润持续收缩,吨钢利润下降至临界值以下,钢厂主动收缩生产,在此过程中市场不断寻求供需平衡,对于行业发展而言是有利的,一方面倒逼钢厂转型升级,提高产品竞争力,另一方面可以淘汰落后产能,优化行业竞争环境,从而促进钢铁行业实现绿色高质量发展。

购钢网编辑:小金

温州海棠文化传媒有限公司(购钢现货网)

地址:温州市龙湾区万达广场1号写字楼1223-1224室

电话:0577-89881156

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。

来源:购钢现货网

声明:未经许可,不得转载

客服热线

客服热线