钢材:市场交易逻辑切换速度极快,弱现实和强预期在盘面上交替出现,多空双方力量博弈加剧。建议背靠成本一线(螺纹4800-4900区间,热卷4900-5000)逢低做多。

铁矿:目前仍是逢低做多为主。

钢材方面:清明节前,市场一直交易强预期,但是受疫情影响,我们看到预期向现实转变的路径越来越艰难,强预期成了一个空泛的概念。市场维持强预期需要看到疫情干扰尽快解除,让需求在自然而然的情况下有序释放,然后再验证下半年的需求到底如何,走出“强预期——验证预期——交易现实”这样一个完成链条。目前离验证预期还较远,市场已经开始犹豫不前。接下来,我们需要关注地产销售情况,房企资金链缓解才能拿地,才能新开工,才能提振建筑钢材需求。而在这个阶段中,市场可能会在预期与现实之间不断摇摆。从品种角度来看,板材现阶段正加紧生产前期订单并逐步交货,但后续订单处于不饱和状态,因此板强长弱的格局或转化为双弱表现。

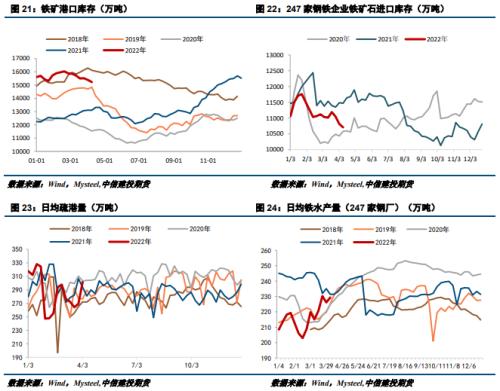

铁矿方面,从需求端来看,本周钢材产量共增加24.97万吨至987.55万吨数据,原料需求有所回暖。唐山市长调研京唐港区,要求有关部门尽快解决港口集疏运等存在的问题。唐山的复工复产加速进行,铁矿石补库需求旺盛。但终端需求依然惨淡,本周五大主要钢材品种总库存共增加26.07万吨至2341.42万吨,其中社会库存增加3.88万吨至1690.05万吨,钢厂库存大增22.19万吨至651.37万吨,终端需求未有起色。铁矿跟随成材一起回调,后期关注钢厂端生产恢复后的终端需求承接能力,还有国内疫情变化。

不确定因素:

疫情发酵,政策力度

一、螺纹

1.1 本周现货市场表现:钢材普遍回调,废钢上涨

1.2 螺纹供给:多因素制约下,复产之路坎坷

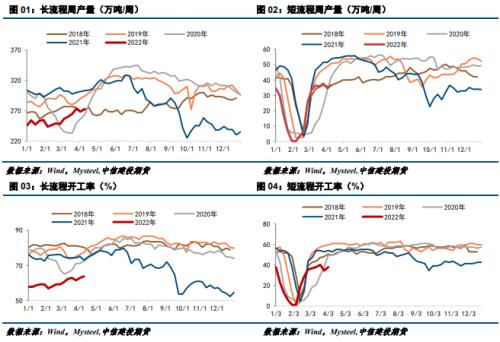

数据显示,本周五大品种钢材总产量增24.97万吨至987.55万吨,其中仅线材产量小降,而螺纹总产量共增加6.39万吨至309.76万吨。从工艺角度来看,长短流程均有增量,但以长流程为主。

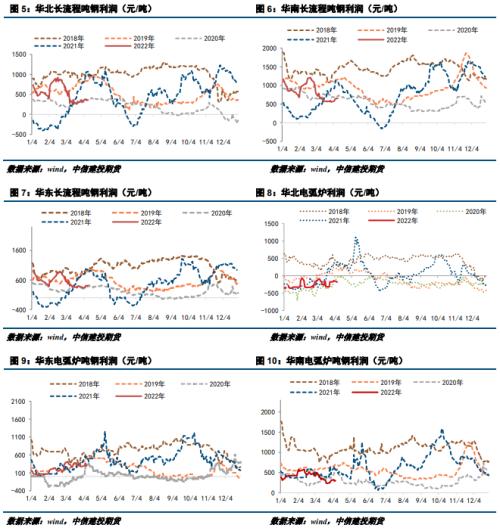

从实际产量来看,螺纹产量一直偏低。对比过去5年,长流程目前的产量恢复情况类似2018年和2020年同期,虽然影响因素跟2020年类似,但是我们倾向于认为后续产量走向更接近2018年。原因是今年下游需求跟2020年不可同日而语,钢厂接单情况以及利润情况不允许钢厂在建材端投放大量资源。从目前企业生产和状态来看,现阶段的需求表现不佳、盈利有限以及部分区域因疫情管控导致原料受限是抑制目前生产积极性的重要因素。根据我们的计算公式,点对点情况下长流程螺纹钢吨钢利润174元/吨,环比节前上升67元/吨。相对来说,短流程吨钢利润节后反而收缩。废钢供应处在低水平,库存延续去化趋势,废钢价格一直高位运行,即使回调也幅度有限,压缩了短流程的利润。

两会之后,钢材的产量进入复产阶段,突如其来的疫情干扰了今年的复产节奏。从区域来看,华东和东北地区疫情导致物流受阻,以及成本高位导致盈利有限的影响,部分企业执行主动控产,因此减产比例高于复产和增产比例。目前华东疫情有外溢倾向,未来产量何时恢复还需要看疫情何时出现拐点。

1.3 螺纹表需:4月的需求有可能接近甚至不如3月份

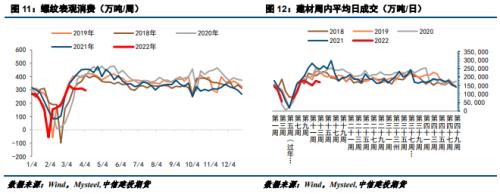

从周度数据来看,螺纹表观需求持续下滑。建材日成交高频数据也印证了建材消费萎靡不振。当前部分城市受限疫情影响需求释放明显受限,这就导致整体需求的增量部分得到抑制。根据目前华东地区疫情发展趋势,疫情对区域需求影响将持续,并且从最新的消息看到,华东疫情有外溢倾向,对全国性的需求造成多大影响还无法确定。在上周的周报中我们表示对4月需求仍然持乐观态度,但节后情况使得我们对需求端进行了重新评估,4月的需求有可能接近甚至不如3月份。

清明节前,市场一直交易强预期,但是受疫情影响,我们看到预期向现实转变的路径越来越艰难,强预期成了一个空泛的概念。市场维持强预期需要看到疫情干扰尽快解除,让需求在自然而然的情况下有序释放,然后再验证下半年的需求到底如何,走出“强预期——验证预期——交易现实”这样一个完成链条。目前离验证预期还较远,市场已经开始犹豫不前。接下来,我们需要关注地产销售情况,房企资金链缓解才能拿地,才能新开工,才能提振建筑钢材需求。而在这个阶段中,市场可能会在预期与现实之间不断摇摆。

1.4 螺纹库存:去库节奏受干扰,累库前景不妙

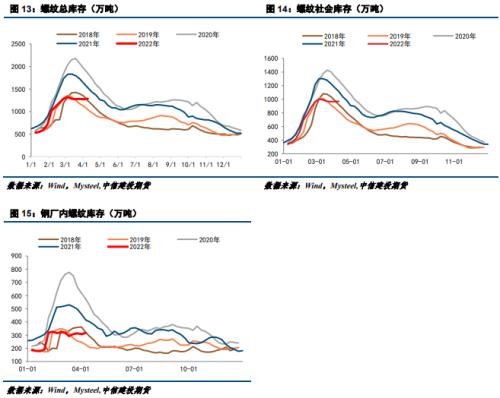

4月8日钢联数据显示,钢材总库存共增加26.07万吨至2341.42万吨,其中社会库存增加3.88万吨至1690.05万吨,钢厂库存累库22.19万吨至651.37万吨。螺纹钢总库存共增加13.6万吨至1286.74万吨,社会库存小增3.24万吨,钢厂库存大增10.36万吨至317.39万吨。受疫情影响较大的区域增库情况较为突出,降库区域以华南和西南为主。华东目前管控仍较严格,需求释放有限,进而导致库存消化能力下降。

若4月份去库持续受抑制,后续累库情况可能接近2021年水平,若疫情持续时间更长,则需要向2020年看齐。

二、热卷

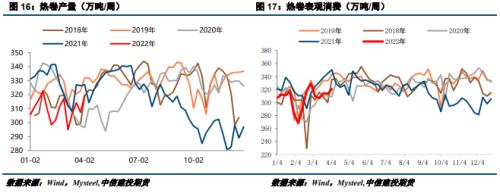

2.1 热卷供给:供给恢复程度好于螺纹,需求端冲势减弱

板材企业提产积极性高于建材,主因在于利润差异化和板强长弱的需求表现。本周热卷总产量大增12.13万吨至319.43万吨。随着河北、山东疫情缓解,原料短缺问题逐渐解决,但短期内供应增加仍然有限,钢厂复产放缓,周产量预计维持在320万吨左右。

通过2、3月份出口订单的签订情况来看,我国出口订单在4、5月份有较大幅度的增量。但是6月份之后的订单情况并不乐观,外需有高位回落的可能性。外需乏力后,需要内需接力。内需方面,当前疫情还在发酵,制造业需求释放受限,完全释放可能需要等疫情结束。国内经济下行压力依然较大,国务院国常会再次提出稳经济,央行例会亦表示要加大稳健货币政策实施力度。预计政策实施效果下半年显现,板材需求从外需切换到内需最快可能要到下半年。

2.2 热卷库存:去库进程受干扰

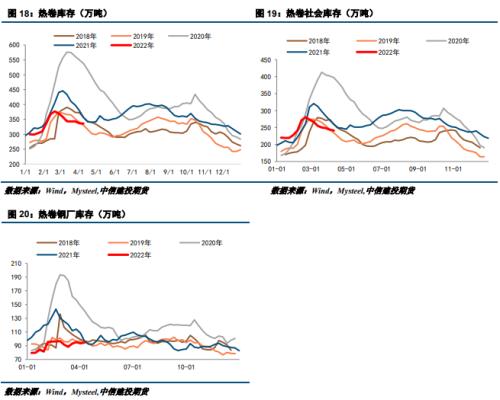

截至4月8日,热轧板卷总库存共下降1.27万吨至335.87万吨,其中社会库存减少2.45万吨至241.21万吨,钢厂库存增加1.18万吨。目前疫情滞后影响尚未褪去,库存再度转增,需求好转速度仍需耐心等待。

2.3 钢材总结:

清明节前,市场一直交易强预期,但是受疫情影响,我们看到预期向现实转变的路径越来越艰难,强预期成了一个空泛的概念。市场维持强预期需要看到疫情干扰尽快解除,让需求在自然而然的情况下有序释放,然后再验证下半年的需求到底如何,走出“强预期——验证预期——交易现实”这样一个完成链条。目前离验证预期还较远,市场已经开始犹豫不前。接下来,我们需要关注地产销售情况,房企资金链缓解才能拿地,才能新开工,才能提振建筑钢材需求。而在这个阶段中,市场可能会在预期与现实之间不断摇摆。

从品种角度来看,板材现阶段正加紧生产前期订单并逐步交货,但后续订单处于不饱和状态,因此板强长弱的格局或转化为双弱表现。

三、铁矿

从需求端来看,本周钢材产量共增加24.97万吨至987.55万吨数据,原料需求有所回暖。唐山市长调研京唐港区,要求有关部门尽快解决港口集疏运等存在的问题。唐山的复工复产加速进行,铁矿石补库需求旺盛。但终端需求依然惨淡,本周五大主要钢材品种总库存共增加26.07万吨至2341.42万吨,其中社会库存增加3.88万吨至1690.05万吨,钢厂库存大增22.19万吨至651.37万吨,终端需求未有起色。铁矿跟随成材一起回调,后期关注钢厂端生产恢复后的终端需求承接能力,还有国内疫情变化。

3.1 现货市场:盘面价格与超特基本水平

3.2 铁矿供需:复产中,但终端需求未有起色

供应端,澳巴铁矿石发运季末冲量结束。具体发运数据,Mysteel统计,澳洲巴西19港铁矿发运总量2227.7万吨,环比减少373.9万吨;澳洲发运量1731.6万吨,环比减少155.6万吨;其中澳洲发往中国的量1479万吨,环比减少40.9万吨;巴西发运量496.1万吨,环比减少218.3万吨。全球铁矿石发运总量2743.9万吨,环比减少426.1万吨。具体到矿山,力拓发运量环比减少87.4万吨至515.3万吨,BHP和FMG发运量环比小幅下降,VALE发运量环比减少184.1万吨至335.4万吨。到港方面,中国47港口到港量2148.4万吨,环比增加87.9万吨。45港口到港量2019万吨,环比增加93.4万吨,港口铁矿石到港量依旧保持在低位,入库不充足,港口库存继续保持较大幅度的减量。

需求端,调研247家钢厂高炉开工率79.27%,环比上周增加1.82%,同比去年下降4.59%;日均铁水产量229.32万吨,环比增加3.21万吨,同比下降3.12万吨。疏港方面,唐山市长调研京唐港区,要求有关部门尽快解决港口集疏运等存在的问题,港口疏港陆续回升,日均疏港量301.50万吨,环比增32.31万吨。目前在港船舶数106条降12条。

库存方面,4月8日,Mysteel统计中国45港铁矿石库存总量15225.85万吨,环比降库163.17万吨。全国钢厂进口矿库存延续下降趋势,远低于去同期水平,库存周转天数低于去年同期位置。分区域来看,本期沿江地区钢厂由于长协发货减少,库存延续下降趋势;东北地区受疫情影响运输不畅,采购较为谨慎,以消耗现有库存为主;其他地区进口矿库存小幅波动。日耗方面,华北地区钢厂运输有所好转,高炉复产增多,进口矿日耗增加,但仍有部分地区持续受疫情影响,个别复产高炉仍难以满产,对进口矿日耗增量有限,因此本期进口矿日耗小幅增加。

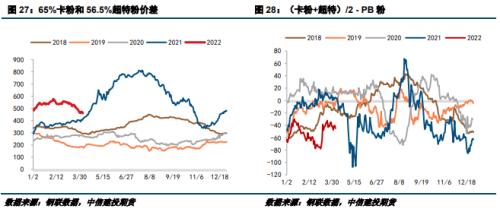

3.3高低品价差:钢厂利润微薄,中低品关注度高

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。

来源:购钢现货网

声明:未经许可,不得转载

客服热线

客服热线